Mobility in a flat world – La mobilità in un mondo piatto

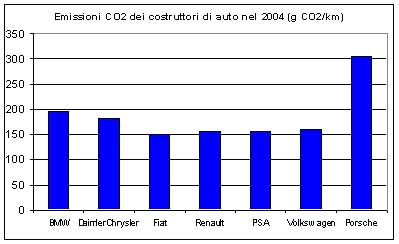

Lo studio della banca WestLB “Mobility in a flat world” è un testo obiettivo ed analitico sulle industrie automobilistica, aerea e navale. La politica dei diversi gruppi attivi in questi capi della mobilità viene analizzata sotto il profilo della sostenibilità non per “salvare il mondo” ma perché le leggi ed i consumatori giudicheranno tra 5 – 10 anni le scelte fatte ora. La Fiat si piazza benissimo, cosi come PSA, mentre Porsche è la peggiore.

Eccone alcuni stralci

L’equità sociale della mobilità

La mobilità è considerata fondamentale per aprire nuove opportunità in campo sociale ed economico. Nei paesi sviluppati la mobilità di merci e persone ha raggiunto livelli inimmaginabili per gran parte della popolazione. Ciononostante, permangono grandi differenze nei livelli di mobilità, anche in ambito EU, secondo l’età, il reddito ed i luoghi. Al contrario, nei paesi in via di sviluppo e nei paesi di recente industrializzazione c’è uno stallo e la grande maggioranza della popolazione non ha quasi accesso ai mezzi di trasporto moderni e tale accesso è anche sempre meno democratico.

Sistemi di locomozione

100% di veicoli diesel sarebbe una soluzione?

I motori diesel hanno fama di miglior efficienza. In Germania le auto diesel emettono il 7.2% CO2 in meno delle auto a benzina. L’emissione media di un’auto diesel in Germania è di 167.6 gCO2/km paragonati a 179.7 g CO2/km delle auto a benzina. L’aumento della proporzione dei diesel dal 35% del 2001 al 49.7 corrente (2006) ha ridotto le emissioni di CO2 del 1% (basandosi su proporzioni costanti nel mix di auto, stima WEB). Anche se la parte di diesel aumentasse del 100%, il livello di CO2 in Germania sarebbe sempre di 167.5 CO2/km (ora è a 173.7) solo il 3.6 % in meno. Il valore eccede il limite di 140 grammi di CO2/km, dunque il “tutto diesel” non è dunque una soluzione.

Tecnologia ibrida

Un veicolo ibrido si caratterizza per la combinazione di almeno due tipi di trazione. Generalmente unisce un motore a combustione a petrolio con un motore elettrico. Questo significa costi aggiuntivi per quest’ultimo, oltre alla trasmissione elettrica e la gestione del sistema. Toyota stima a 4500€ il costo aggiuntivo per i consumatori, mentre per Volkswagen si aggira tra i 2500 e 3000€. Oltre a Toyota (con la Prius, Highlander, Lexus), la Honda (con la Civic, Accord, Insight), la Ford (Escape, Mercury Mariner) e la General Motors (Silverado e Sierra) offrono modelli ibridi commerciali. Toyota e Ford offrono ibridi “pieni”, mentre Honda e GM hanno ibridi “light”. La differenza tra pieni e light è dovuta al grado di ibridizzazione, cioè quanto è potente la potenza alternativa (elettrica) rispetto alla principale. Nel caso del sistema della Silverado GM, il motore elettrico non ha nessuna funzione motrice, ma solo di messa in moto. Il risultato è un grado di ibridizzazione zero.

Le opportunità della tecnologia ibrida

Il DOE stima tra 7% e 10% i veicoli ibridi negli Stati Uniti nel 2008 (1.2/ 1.7 milioni di veicoli), una cifra che potrebbe raggiungere il 15-20% nel 2012 (2.6/3.4 milioni). Toyota prevede di vendere da 350.000 a 400.000 auto ibride nel 2006 e 1 milione per il 2010, che corrisponderebbe al 12-15% del mercato. Questo conferma le stime del DOE. Le stime riguardo al mercato europeo degli ibridi variano ampiamente. Non si prevede che superino il 5% nel 2010, ma questo, ovviamente, dipende dalla disponibilità dei veicoli stessi negli autosaloni.. Toyota ritiene di essere 3-5 anni avanti nella competizione. Coerentemente, i veicoli ibridi dei produttori europei non arriveranno sul mercato prima del 2008, il che concorda con i piani di Volkswagen e DaimlerChrysler.

Svantaggi della tecnologia ibrida

I costruttori europei richiamano spesso i limiti della tecnologia nei lunghi tragitti. Il maggior peso del veicolo ibrido risulta in più alti consumi nei cicli di guida ad alte velocità poichè il motore elettrico non viene praticamente usato ed è solo una zavorra. Per queste ragioni i costruttori europei si attendono a grandi divergenze nel comportamento dei consumatori. Nelle aree urbane, con velocità medie molto basse, gli ibridi guadagneranno grandi quote di mercato, mentre nelle aree rurali con velocità più elevate (oltre gli 80 kmh) i diesel aumenteranno.

Carburanti alternativi

L’impiego di carburanti alternativi (CA) è importante per diminuire le emissioni tanto quanto le innovazioni dei motori ed i sistemi di trattamento dei gas di scarico. Un vantaggio significativo dei CA rispetto a diesel e benzina è la pulizia del processo di combustione non contenendo, ad esempio, zolfo. Molto stati membri dell’UE hanno introdotto incentivi per promuovere carburanti a basso tenore di zolfo, gli obiettivi sono un contenuto di 50 ppm nel 2005 e 10 ppm nel 2009. Una riduzione del tenore di zolfo nella benzina e nel gasolio può avere un ampio impatto su tutte le emissioni di scarico poichè permette l’introduzione di marmitte catalitiche più sofisticate.

Il secondo vantaggio dei carburanti alternativi, in particolare dei biocarburanti, è il minore impatto di carbonio. I biocarburanti sono fatti dalle biomasse, che assorbono carbonio durante la crescita. Essi rappresentano quindi una filiera a basso carbonio per i carburanti da trasporto. Non sono, tuttavia, neutrali nel ciclo del carbonio a causa delle emissioni di gas ad effetto serra e sostanze inquinanti prodotti durante la coltivazione della biomasse. I benefici dei biocarburanti attuali, in termini di riduzione dell’effetto serra, sono quindi inferiori alla loro parte nel consumo. Inoltre, con benzina e diesel più puliti, il vantaggio sul fronte emissioni si sta riducendo.

I biocarburanti necessitano anche larghi appezzamenti di terreno e sono quindi in competizione con le altre coltivazioni agricole, creando un potenziale effetto negativo sulla biodiversità ed altri usi delle biomasse, come combustibile per riscaldamento e centrali elettriche. Trattandosi di una delle poche alternative a benzina e diesel, i biocarburanti sono considerati importanti per la sicurezza energetica dei trasporti. Nel medio periodo, vi sono delle aspettative relative allo sviluppo di processi produttivi che permetteranno una più ampia varietà di specie vegetali per la produzione ed un rendimento migliore nella conversione biomasse-combustibile. Nel lungo periodo, le biomasse potranno servire come input per la produzione di idrogeno per celle a combustibile.

In merito vedi l’analisi della Ludwig-Bolkow Systemtechnik: Yield of Biofuels versus Hydrogen from Photovoltaics and Wind Power, 09 October 2007 [pdf, 160 kB].

La penetrazione di mercato dei biocarburanti e degli altri combustibili alternativi è attualmente piuttosto bassa. La produzione di biocarburanti nel 2004 ha raggiunto lo 0.7% del totale dei carburanti da trasporto (secondo il contenuto energetico). Nel 2004, la Germania era il leader del biodiesel (54% della produzione), mentre la Spagna aveva il primato per il bioetanolo (66%). E’ da segnalare che l’obiettivo UE per i biocarburanti è fissato per il consumo e non la produzione. La quota dei biocarburanti nella produzione totale è in crescita, anche se le quote attualmente registrate sono al di sotto degli obiettivi della Direttiva Biofuels.

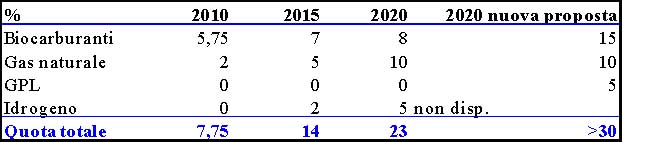

Secondo gli obiettivi stabiliti dall’UE, i carburanti alternativi dovranno rappresentare una quota sempre crescente del mercato, per rimpiazzare gradualmente i carburanti fossili tradizionali. Come tali quote dovranno essere raggiunte, sia con propulsione a mix di carburanti, monovalente (gas naturale) o bivalente (gas naturale e benzina) deve ancora essere specificato, ma questo dipenderà fortemente dal regime fiscale di ciascun paese.

Un ostacolo importante per l’introduzione dei carburanti alternativi, oltre a quelli tecnici, è il prezzo, se paragonato a quelli tradizionali. Degli incentivi fiscali sono quindi stati istituiti per il raggiungimento degli obiettivi sopraccitati per ogni carburante. Ad esempio, il biodiesel è esentato dalla tassa sugli oli minerali in Germania fino al 2009 (47 cent/litro), mentre il gas naturale, nonostante abbia il medesimo potere calorico è tassato l’80% in meno della benzina ed il 70% del diesel. Un altro incentivo fiscale si trova nella London congestion charge, che esenta i veicoli a gas naturale. L’introduzione della Carbon tax, differenziata secondo il contenuto di carbonio di combustibile fossile, potrebbe cambiare radicalmente la posizione dei carburanti alternativi ed accelerare la loro diffusione.

Analisi well-to-wheel (dal pozzo alle ruote)

I carburanti alternativi con la tecnologia motoristica attuale possono dare un contributo significativo per la riduzione delle emissioni, ma rappresentano solo un passo iniziale. Questo poiché la combinazione di processi porta una serie di problemi che devono essere presi in considerazione. Innanzitutto, la tecnologia motoristica (tank-to-wheel o serbatoio-ruote) che contribuisce (all’impatto) durante l’uso del veicolo. Tuttavia, la bilancia energetica e di CO2 prima della combustione del carburante (well-to-tank o pozzo-serbatoio) non può venire tralasciata. L’obiettivo deve essere una ottimizzazione della combinazione di processo di combustione e produzione del carburante.

Il rapporto prosegue con

1) Un’analisi serbatoio-ruote di consumi ed emissioni con vari carburanti (alternativi, bio e tradizionali) per:

– motore a iniezione a benzina,

– iniezione diretta a benzina,

– iniezione diretta diesel con filtro per particolato.

2) Un’analisi pozzo-serbatoio per diverse filiere di approvvigionamento.

3) La combinazione di 1 e 2.

I risultati mostrano che il gas naturale i gas naturale perde di competitività in termini di emissioni di CO2 quando proviene da giacimenti lontani; gli autori riconoscono, tuttavia, che l’analisi tiene conto esclusivamente dell’effetto serra, tralasciando le altre emissioni.

I profili delle Aziende Petrolifere nella produzione di carburanti alternativi, nel rating extra-finanziario

Le Aziende Petrolifere giocano un ruolo fondamentale nello sviluppo, produzione e distribuzione dei CA. Nel rating extra-finanziario WestLB considera due criteri specifici del settore: 1) la percentuale di energia rinnovabile venduta (inclusi i CA per il trasporto); i prodotti delle compagnie benefici per l’ambiente.

I risultati sono deludenti. Nonostante le aziende siano promotrici di progetti promettenti e contribuiscano allo sviluppo di tecnologie per CA in vari modi, esse non sono attualmente riuscite ad aumentare la quota di CA fino ad un livello significativo. Inoltre, 7 delle 8 compagnie considerate non forniscono alcun dato al riguardo, non lasciando altra opzione agli analisti che di dare uno zero sui 100 punti disponibili. BG (British Gas), la peggiore, è un’eccezione: l’azienda dichiara di non fornire alcuna energia rinnovabile. Ecco altri esempi.

OMV in cima: 100 punti

OMV si è impegnata ad usare un mix di componenti biologiche nei suoi oli minerali (il 2.5%) sin da ottobre 2005. Dal 1999 la maggior parte dei prodotti OMV erano conformi agli standard dell’ EU Fuels Directive per il 2000 ed il 2005. OMV ha i migliori carburanti: il suo Super Plus iMotion è stato il primo carburante con meno di 10 ppm di zolfo, mentre nel 2005 ha prodotto una benzina con < 30 ppm in Austria. La raffineria tedesca di OMV produce diesel senza zolfo dal 2002 e dal 2004 l’intera produzione di diesel è senza zolfo. L’assenza di zolfo aumento l’efficienza del motore con risparmio di carburante del 4%. ODV ha inoltre sviluppato AdBlue una tecnologia diesel per camion che scinde gli ossidi di azoto (NO) in azoto ed acqua e permette dei risparmi del 7% rispetto ai motori state-of-the-art.

Sopra la media: Repsol 75 punti

Secondo il rapporto Corporate Sustainability 2005, Repsol partecipa a numerose iniziative per lo sviluppo di carburanti puliti. Nel 2000 l’azienda ha iniziato la produzione benzina da bioetanolo ottenuto con la fermentazione di cereali. Inoltre c’è un programma pilota per l’impiego di biodiesel su autobus urbani e uno per etile-terbutile (ETBE) come additivo alla benzina.

Nella media: BP; ENI, Total a 50 punti

BP ha molti programmi per la riduzione delle emissioni ad effetto serra : ha aumentato le vendite di metano liquido (LNG), sta esplorando il potenziale per biocarburanti a basso tenore di zolfo ed aumenta la produzione do BP-Ultimate.

ENI prosegue la ricerca e sviluppo (R&D) della divisione Refining & Marketing per produrre carburanti di alta qualità e basso impatto ambientale: il BluDiesel, praticamente senza zolfo ed una nuova benzina ad alto numero di ottani. ENI prevede la costruzione di stazioni multi energy per la fornitura di di metano, LPG ed idrogeno accanto agli idrocarburi tradizionali, oltre a stazioni di ricarica per veicoli elettrici.

Total afferma di lavorare per sostituire i combustibili tradizionali con l’idrogeno ed ha creato un centro di competenza sull’idrogeno a Berlino, dove nel 2002 ha costruito una delle prime stazioni di rifornimento europee.

In ritardo : BG a 25 punti

BG ritiene che il gas naturale sia il più pulito carburante e che dovunque rimpiazzi carbone e petrolio si ottiene un vantaggio.

I costruttori di auto ed i loro profili secondo la CO2

Secondo gli analisti, gli obiettivi dell’Associazione Europea dei Costruttori d’Auto (ACEA) per il 2008 non saranno raggiunti. Non conoscendo comunque gli obiettivi definitivi di ciascun costruttore, è impossibile determinare i costi di tale fallimento. Per poter analizzare i diversi scenari è di conseguenza necessario conoscere i profili delle case costruttrici secondo la CO2.